内部監査部門に配属されるとまず個別監査にアサインされるため、本記事では実務上、最も役に立つ、個別監査のやり方・プロセスを深掘りして解説します。

- 内部監査の計画

- 内部監査の実施

- 内部監査の報告

グローバルメーカーでの内部監査やBIG4での内部監査アドバイザリーなど豊富な内部監査の経験に基づいています。

内部監査計画

個別の内部監査計画では、年度計画で選定された個別監査ごとに「いつ、誰が、何を、どのようにみるのか」を定めていきます。スコーピングともいいます。

具体的には下記のような項目を定めます。

- 被監査組織・テーマのリスクに基づく監査目的の設定

- 概略スケジュールの策定

- リソースと役割分担の決定

順に解説します。

被監査組織・テーマのリスクに基づく監査目的の設定

被監査会社・組織の状況、リスクを踏まえ、今回の個別監査で実施すべきこと(監査目的や重点監査項目)を定めます。

リスク評価の方法は【徹底解説】内部監査のリスク評価とはをご参照ください。

監査目的の例

- 会計不正が発生した拠点であれば「会計不正が起きない体制が整備されているかを確かめる」

- 品質問題が過去に発生した拠点であれば「品質問題の再発防止策が有効に機能しているかを確かめる」

重点監査項目の例

- 決算人員・体制

- 経理規程・マニュアルの整備状況

- 経理上の職務分離の状況

- 品質保証組織・体制

- 品質保証教育の実施状況

- 新規検査基準の理解度

個別監査のリードは、被監査組織のリスクに応じて監査範囲を定めていきます。

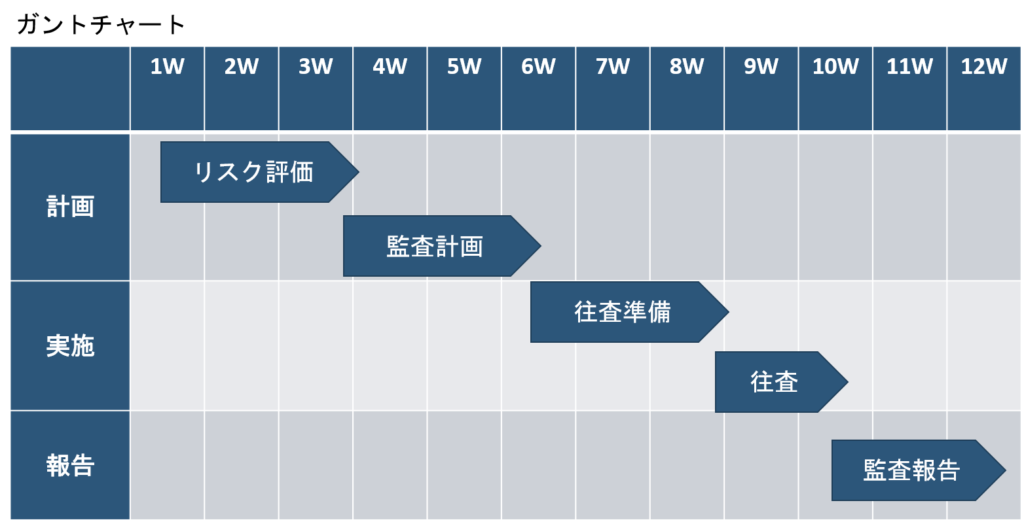

概略スケジュール

監査計画から監査報告までの概略スケジュールを定めます。以下のようなガントチャートを作成することが多いです。

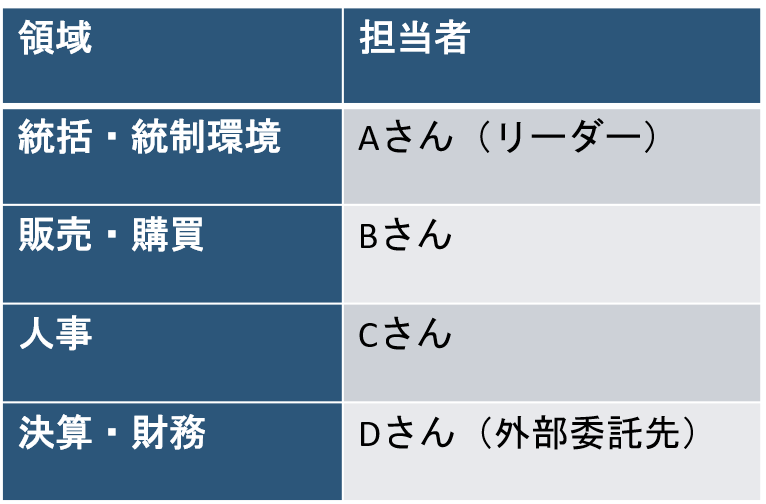

リソースと役割分担

下記のようにリソースと役割分担を大まかに定めます。

上記のような監査目標、リスク、重点監査項目、スケジュール、役割分担などを「個別監査計画書」としてまとめる会社もあります。

内部監査の実施

策定した監査計画に基づいて、監査を実施していきます。ここでは主に以下のようなプロセスがあります。

- 監査プログラム作成

- 往査準備

- 往査実施

順に解説します。

監査プログラムの作成

監査項目に応じて、監査プログラムを作成します。「監査手続書」とも呼ばれます。

- 監査の視点

- 想定されるリスク

- 実施する監査手続き

- 関連資料

往査準備

作成した監査手続きを実施するために、以下のようなことを行います。

- 事前資料依頼

- チーム内の往査の役割分担の決定

- 実査スケジュールの作成

事前に資料閲覧や分析を行い、どんなことが問題となりそうか(発見事項の仮説)を検討しておくと、より充実した往査になります。

往査実施

次はいよいよ現場往査です。

往査では主に下記を実施します。

- 監査手続きの実施

- 監査調書の作成

- 監査発見事項の作成

- 質問(インタビューで聞く)

- 閲覧(関連文書を見て確かめる)

- 照合(文書・データ等を突き合わせて整合しているかを確かめる)

- 観察(現場で実際に行っているところを見る)

- 再実施(必要に応じて自ら再実施する)

上記の手続きの組み合わせで監査を実施します。

監査結果は監査調書へ文書化します。監査調書の作成時は以下のような点に留意します。

- 正確に記載されているか(正確性)

- 誰が見てもわかるか(客観性)

- 簡潔にわかりやすく記載されているか(簡潔性・明瞭性)

- 体系的に、抜け・もれなく記載されているか(完全性)

- 根拠が十分に記載されているか(発見事項とするか否かの判断根拠が十分か)

そして監査の結論に基づき、発見事項を作成します。ここは監査の結論となる最重要ポイントです。

- 発見事項(現状とあるべき姿の差)

- リスク(問題を放置すると会社にどのような影響があるか)

- 改善提案(原因を踏まえた改善提案)

発見事項の事実確認は実査時に終わらせること、可能であれば改善事項(措置内容)・改善期限まで被監査部門と合意できるのがベストです。

内部監査報告

実査後は監査報告書を作成します。

報告書のドラフト前に、下記を被監査組織と合意しておきましょう。

- 発見事項の内容

- 改善施策(措置内容)

- 改善スケジュール

監査報告書には以下のような内容を含めるのが一般的です。

- 監査の概要(スケジュール、被監査組織、監査メンバーなど)

- 監査の目的

- 監査のスコープ

- 監査の結論(発見事項の概要)

- 発見事項の内容(現状とあるべき姿の差)

- リスク(発見事項を放置するとどのような影響があるか)

- 問題の原因(プロセス・ガバナンス・人・組織など様々な切り口から見た根本原因)

- 改善提案(根本原因を捉えた改善提案)

- 措置内容(被監査部門として実施する措置内容)

- 実施期限(その措置をいつまでに実施するか)

上記をドラフトし、内部監査部門長や品質管理担当などからレビューを受けます。

監査報告書は事実の「正確性」「客観性」が大事です。一方で、発行が遅くなりすぎるとステークホルダーにとって古い情報になってしまいます。「迅速性」「適時性」とのバランスが大切です。

監査報告書の発行後は、各発見事項のフォローアップのプロセスに入っていきます。

まとめ

概ね上記のような流れで個別監査は進んでいきます。

個人的には、個別監査の計画〜報告では以下の3つが特に大事だと思っています。

- 事前の計画段階でリスクに焦点を当てられるか

- 実査でどこまで問題点を深掘り(表面的な事象だけでなく、それを引き起こしている要因まで)できるか

- 監査報告書の文章品質(客観的かつ論理的なライティング力)をどこまで上げられるか

会社ごとに詳細なプロセスは異なるので、自社のルール(内部監査マニュアル)などを確認して個別監査に臨んでみてください。

今回は以上です。